Girardin Industriel

Réduire ses impôts avec PLATINIUM PATRIMOINE

Optimisez votre fiscalité tout en soutenant l’économie ultramarine

Vous cherchez une solution efficace pour réduire immédiatement votre impôt tout en contribuant au développement économique Outre-Mer ?

Le dispositif Girardin Industriel est la réponse idéale. Grâce à Platinium Patrimoine, bénéficiez d’un accompagnement sur-mesure pour sécuriser votre investissement et maximiser votre avantage fiscal.

Le Girardin Industriel est un dispositif de défiscalisation permettant d’obtenir une réduction d’impôt « one shot » en échange d’un investissement productif dans les Départements et Collectivités d’Outre-Mer (DOM-COM).

Concrètement, vous financez du matériel industriel mis à disposition d’entreprises locales, soutenant ainsi l’économie ultramarine tout en optimisant votre propre fiscalité.

Ce dispositif est encadré par l’article 199 undecies B du Code Général des Impôts.

À qui s’adresse le Girardin Industriel ?

- Résidents fiscaux français souhaitant réduire leur impôt.

- Contribuables payant plus de 3 500 € d’impôt par an.

- Particuliers ou professionnels souhaitant soutenir l’économie ultramarine tout en réalisant une optimisation fiscale responsable.

Comment fonctionne votre investissement ?

- Souscription au capital d’une Société en Nom Collectif (SNC) dédiée.

- Versement de votre apport en année N.

- Réduction de votre impôt obtenue en année N+1 sur vos revenus de l’année N.

- Détention obligatoire des parts pendant 5 ans.

- Sortie automatique à l’issue de la période sans frais supplémentaires.

Vos investissements soutiennent les secteurs suivants :

- Agriculture (plantations, élevages)

- Industrie (équipements de production)

- BTP (engins, matériels de chantiers)

- Transport terrestre (véhicules industriels)

- Agroalimentaire

- Énergies nouvelles (jusqu’en 2023)

- Artisanat local.

Un dispositif fiscal ultra performant

Le Girardin industriel permet de bénéficier d’une réduction d’impôt importante en investissant dans des projets industriels situés en Outre-mer. Voici les points essentiels :

Plafond des niches fiscales : 18 000 €

Pour le calcul de vos réductions d’impôt, le plafond officiel des niches fiscales est de 18 000 €. C’est la limite que vous pouvez « imputer » dans votre déclaration fiscale pour ce type de dispositif.

Prise en compte partielle dans le plafond : 44 %

Dans un Girardin industriel de plein droit, seule une partie de la réduction d’impôt, 44 % exactement, est comptée dans ce plafond. Cela permet de dépasser le plafond officiel tout en restant conforme à la loi.

Réduction d’impôt maximale : jusqu’à 40 909 €

Même si le plafond des niches fiscales est de 18 000 €, l’économie d’impôt totale peut atteindre 40 909 €. La partie dépassant le plafond est légale car le dispositif n’utilise que 44 % de la réduction dans le calcul du plafond.

Aucune cotisation sociale supplémentaire

L’avantage fiscal généré par le Girardin industriel ne crée pas de charges sociales additionnelles. Vous bénéficiez ainsi d’une réduction d’impôt nette.

En résumé : le Girardin industriel est un dispositif puissant pour réduire son impôt, avec un plafond de niches fiscales de 18 000 € mais une réduction d’impôt pouvant atteindre 40 909 €, le tout sans cotisations sociales supplémentaires.

Pourquoi choisir Platinium Patrimoine pour votre Girardin Industriel ?

Expertise reconnue

Platinium Patrimoine dispose d’une solide expérience dans le montage et la sélection de projets de défiscalisation Outre-Mer.

Réseau de partenaires de confiance

Nous travaillons exclusivement avec des opérateurs fiables et rigoureusement sélectionnés, vous garantissant la sécurité de votre investissement.

Sécurisation maximale

- Mutualisation des risques sur plusieurs exploitants.

- Assurance responsabilité civile professionnelle spécifique.

- Garantie de non-recours sur votre patrimoine personnel.

- Prise en charge fiscale et assistance juridique.

Accompagnement complet

De la souscription à la déclaration fiscale (formulaire 2042 IOM), nos experts vous accompagnent à chaque étape.

Foire aux questions - Girardin Industriel

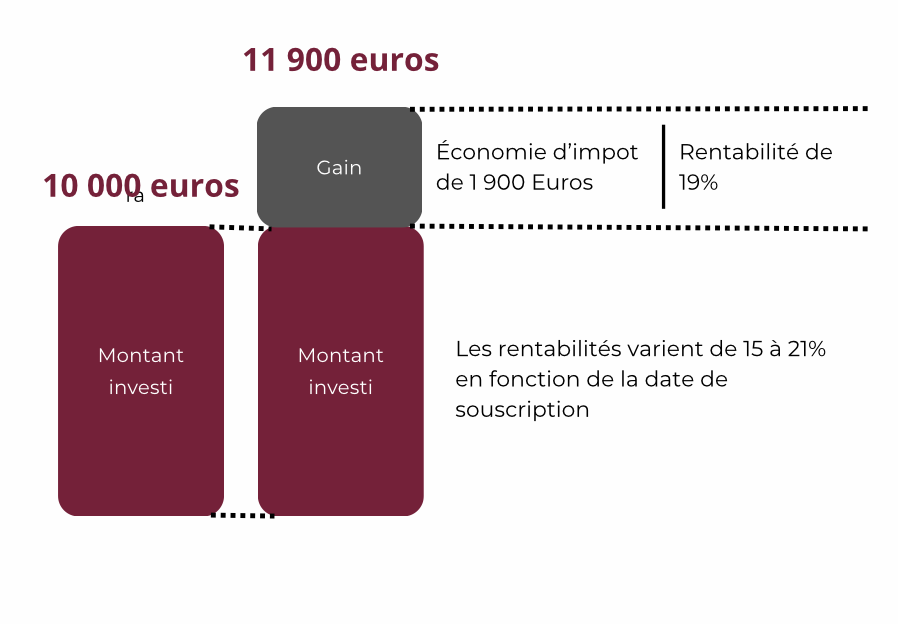

Vous investissez une somme à fonds perdus et obtenez une réduction d’impôt supérieure dès l’année suivante.

Les risques sont fortement limités grâce à la mutualisation, aux assurances spécifiques et aux garanties juridiques.

Oui, il est possible d’investir chaque année dans une nouvelle opération pour continuer à optimiser votre fiscalité.

Platinium Patrimoine et ses partenaires de confiance assurent la sélection, la gestion et le suivi fiscal complet de votre investissement.